{kind=link}

Снижение выпуска и потребления ПВХ в России происходит на фоне относительных успехов и локальных прорывов в других видах крупнотоннажных пластиков. Участники рынка надеются, что в 2017 г. сегмент ПВХ вернется в общеполимерный тренд. Производство смолы, не отягощенное форс-мажором, должно резко вырасти. И даже переработка, несмотря на сильную зависимость от строительных и инфраструктурных применений, окажет сопротивление давлению кризиса.

Приветствуя участников конференции, управляющий директор Группы CREON Сергей Столяров отметил, что радужные ожидания, царившие в отрасли в начале года, не оправдались: «Мы ждали роста и объемов выпуска, и объемов потребления. По факту же остановка «Саянсхимпласта» вынудила завозить ПВХ из Китая, а невысокий спрос привел к увеличению экспорта смолы». Г-н Столяров подчеркнул, что сегмент ПВХ-Э в ближайшие годы останется импортозависимым, несмотря на высокую загрузку «РусВинила», — мощностей одного предприятия недостаточно для удовлетворения рыночного спроса. В целом же переработчикам необходимо искать новые области применения ПВХ.

{kind=link}

Сейчас в России средняя загрузка мощностей составляет 80%. Производство ПВХ в «БСК» работает по максимуму, «РусВинил» увеличил загрузку установки по производству суспензионного ПВХ до 92%, а эмульсионного — до 83%. Такой уровень производства ПВХ-Э компания планирует поддерживать в ближайшие пять лет.

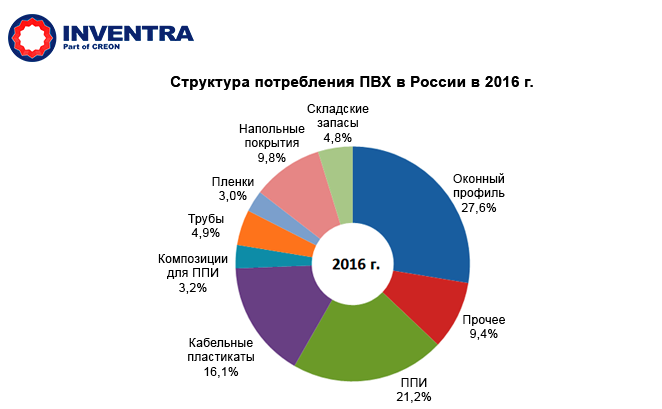

Емкость рынка ПВХ в России по итогам 2016 г. ожидается на уровне 942 тыс. т, это практически соответствует уровню прошлого года. Из них на ПВХ-Э придется 112 тыс. т, на ПВХ-С — 790 тыс. т, 40 тыс. т — складские запасы. Ни в сегменте ПВХ-С, ни в сегменте ПВХ-Э спрос не закрывается внутренним производством. Однако если переработчики суспензионной смолы ориентированы на отечественный продукт, разрыв между производством и потреблением постепенно сокращается. С эмульсионным продуктом все наоборот — спрос в среднесрочной перспективе будет обеспечиваться импортом. Ожидается, что потребление ПВХ-Э в нынешнем году сократится на 5-6%.

Как рассказала Лола Огрель, в 2016 г. незначительный рост показало только производство кабельных пластикатов, все остальные сегменты переработки ПВХ — в минусе. Больше всего просели некабельные пластикаты — на 52%.

Основные причины снижения объемов переработки — сокращение производства в строительном секторе, снижение покупательской способности населения, сокращение инвестиций в реальное производство, ужесточение процесса кредитования, девальвация рубля и высокие показатели инфляции.

В структуре потребления ПВХ основная часть приходится на сектор профильно-погонажных изделий.

{kind=link}

Ситуация с импортом на российском рынке ПВХ в текущем году была неоднозначной. Как заметила Лола Огрель, остановка «Саянскхимпласта» вызвала рост поставок ПВХ-С, импорт же ПВХ-Э сократился за счет увеличения внутреннего производства и уменьшения спроса.

Эксперт рассказала более подробно о каждом сегменте. Ввоз суспензионного поливинилхлорида за 9 месяцев текущего года увеличился на 80%, и даже запуск саянского предприятия в сентябре уже не сможет переломить отрицательную динамику. Основные страны-поставщики — США и Китай, последний лидирует с большим отрывом за счет низкой стоимости своего продукта.

Что касается эмульсионного ПВХ, то за 9 месяцев импорт снизился на 14%. Основным поставщиком ПВХ-Э является Германия, где расположены заводы крупнейших европейских производителей этого полимера Vinnolit и Vestolit.

Экспорт ПВХ еще два года назад был незначителен, сейчас ситуация изменилась благодаря запуску «РусВинила». Основные направления поставок — страны СНГ (прежде всего Белоруссия и Украина), а также Индия.

В 2016 г. баланс производства и потребления на рынке ПВХ с учетом простоя одного из заводов регулировался импортными поставками. После длительного снижения в предыдущие годы завоз зарубежной смолы резко увеличился. Повторится ли ситуация с импортом в 2017 г.? Мнения участников конференции разделились следующим образом:

Ожидание по динамике импорта Суспензионного Поливинилхлорида (ПВХ-С) на 2017 год

«Саянсхимпласт» реализует проект по производству собственного сырья для ПВХ. Как рассказал главный химик компании Александр Селезнев, сейчас на предприятие поступает этилен с «Ангарского завода полимеров». Однако компания стремится диверсифицировать поставки, чтобы не зависеть от одного поставщика, которым сейчас является Ангарск. В этой связи был возобновлен проект по созданию собственного производства этилена мощностью до 200 тыс. т/год. Партнером по реализации проекта выступает Technip, точная дата запуска еще не определена, но это дело ближайших нескольких лет.

По словам Александра Селезнева, в 2017 г. поставки сырья будут происходить только из Ангарска. «Саянсхимпласт» в принципе не планирует прекращать сотрудничество с «АНХК», а лишь снизит объемы закупок после появления собственного этилена.

Олег Мельников, генеральный директор компании Fineber, сообщил, что по итогам 2016 г. объем потребления ПВХ-С российского производства прогнозируется на уровне 790 тыс. т. В структуре потребления наибольшую долю, а именно 37%, занимают «профильные» виды продукции, основным из которых является сайдинг.

Структура потребления Поливинилхлорида (ПВХ) на рынке строительных материалов

Компания Fineber является одним из ведущих переработчиков ПВХ-С в сегменте строительных материалов, в 2016 г. выпустила и реализовала более 12.8 млн м2 сайдинга.

Из-за политической и экономической ситуации в конце прошлого года прогноз падения рынка на 2016 г. был на уровне 15% по отношению к 2015 г., однако рынок упал всего на 7%. По прогнозам Fineber, в 2017 г. рынок продолжит свое падение в пределах 10% по сравнению с годом нынешним. Одним из основных факторов, влияющих на спрос, является цена на ПВХ. В 2017 г., исходя из суммарных производственных мощностей российских предприятий-производителей ПВХ, впервые за много лет сложится ситуация паритета объема производства ПВХ в РФ и объема потребления. Данный фактор, по мнению эксперта, однозначно приведет к смене модели рынка ПВХ в РФ — впервые мы сможем наблюдать модель «рынка покупателя».

Несмотря на кризис в строительной отрасли, окна все равно остаются одним из ключевых сегментов потребления ПВХ. Если в 2012 г. полимерные профили занимали 43% рынка суспензионного ПВХ, то в 2015 – всего 31%, в текущем году показатель еще снизится (до 29%). Такую информацию сообщил Сергей Русин, генеральный директор Союза производителей полимерных профилей для светопрозрачных конструкций.

Объем рынка ПВХ-конструкций тоже стремительно падает – на 44% за 2012-2016 гг. Это обусловлено резким удорожанием ПВХ-сырья и соответствующим уменьшением спроса. По словам эксперта, средняя стоимость одного квадратного метра окна за указанный период практически не повысилась. Компании-производители из-за убытков вынуждены сворачивать бизнес.

Объем рынка ПВХ-конструкций в 2012-2016 годах

В нынешнем году ситуация точно не улучшится, говорит эксперт: падение рынка ПВХ-профилей составит от 9 до 12%. Однако уже в 2017 можно ждать хоть какого-то позитива — ожидается замедление падения до нуля или нулевой рост. «Для нашего СПК-рынка это будет означать начало выздоровления», — резюмирует Сергей Русин.

Пластиковые окна прочно вошли в нашу жизнь, однако в связи со спадом в строительной отрасли на первый план выходит вопрос цены, а точнее – возможного удешевления окон. Как это может отразиться на промышленной безопасности и качестве? По словам директора Межрегионального Института Окна Александры Куренковой, последние два года под эгидой импортозамещения на рынке возникают новые материалы или же старые, но с новым применением. Один из примеров этого – активное предложение использовать АБС-пластик для замены стандартных материалов, использующихся в качестве модификаторов ударной прочности. Сейчас это хлорированный полиэтилен, акриловые модификаторы ударной прочности, смеси хлорированного полиэтилена с акриловыми модификаторами, а также МБС. Акриловый модификатор получил широкое распространение из-за большого «окна» переработки, что связано с подходящим размером частиц и хорошим распределением в ПВХ-матрице.

Что касается варианта с АБС, эксперт отдельно отметила отсутствие испытаний на физико-механические свойства готовых изделий и на соответствие стандартам по атмосферостойкости.

Тему модификаторов ударной прочности (МУП) продолжил Георгий Барсамян, консультант ТД «Пластик». По его словам, хлорированный полиэтилен (СРЕ) и акриловые модификаторы в России не производятся и поставляются из-за рубежа (СРЕ – в основном из Китая).

Однако в США самым высокоэффективным модификатором для ПВХ считается АБС, который дает высокую степень ударной прочности при очень небольших дозировках.

В России тестирование АБС в качестве МУП началось в середине 2016 г. На первом этапе была проведена замена СРЕ в рецептуре декинга на промышленном оборудовании. Опытным путем было установлено, что АБС также обладает свойствами модификатора перерабатываемости и придает смеси некоторый стабилизирующий эффект. В результате СРЕ был полностью исключен из рецептуры, значительно сокращена дозировка и впоследствии полностью исключен модификатор перерабатываемости, незначительно уменьшена дозировка термостабилизатора, увеличено содержание наполнителя (мела). Все это произошло без ухудшения физико-механических свойств изделия и при увеличении его теплостойкости.

Кроме того, в последнее время образцы оконного профиля с АБС, полученные в РФ, отправлены для тестирования в Германию. Также материал тестируется у производителя листа, возможно испытание у производителя сайдинга. Компания «Пластик» разработала на данный продукт технические условия.

Небольшим, но перспективным сегментом потребления ПВХ являются мембраны, рынок которых в России, однако, очень мал. Как рассказал член Правления Национального кровельного союза Дмитрий Хохлов, если европейский рынок ПВХ-мембран в 2014 г. составил 71.6 млн м2, то российский – всего 13 млн м2. По прогнозу, к 2019 г. разрыв станет еще больше – 93.5 против 20 млн м2.

Связано это с тем, что рынок в нашей стране совсем молодой и начал формироваться только недавно. К тому же долгое время отсутствовало собственное производство (первое предприятие — завод «ТехноНиколь» в Рязани — запущено только в 2007 г.). Сейчас ПВХ-мембраны в России выпускаются несколькими компаниями, однако качество продукта, мягко говоря, зачастую хромает. По словам докладчика, миллионы квадратных метров кровли смонтированы из материалов очень низкого качества, часть из них уже требует реконструкции, но массовый ремонт еще не начался.

Суммарные мощности российских производителей эксперт оценил в 40 млн м2, а спрос – в два раза меньше. В этой связи уверенно можно говорить о кризисе перепроизводства и «ценовых войнах» производителей. Решением проблемы может стать поиск новых отраслей применения ПВХ-мембран, например, в аграрном секторе и ЖКХ.

На российском рынке ПВХ-пленок половина приходится на упаковочные материалы – 27% на медицинскую упаковку и 23% на пищевую, доля строительства – 24%. Коммерческий директор ДПО «Пластик» Денис Дикин отметил тенденцию роста внутреннего производства и сокращения импорта. Если в начале 2015 г. зарубежные поставки составляли почти 4 тыс. т, то к концу текущего года сократились до 2 тыс. т.

Сегментация российского рынка жестких пленок ПВХ в 2016 году

Эксперт подчеркнул, что российский рынок ПВХ-пленок распределен на три практически равные части между ДПО «Пластик», «Клёкнер Пентапласт Рус» и импортной продукцией.

Сегмент пластиковых карт, для производства которых используется ПВХ-пленка, в России растет ежегодно на 15%, рассказывает директор группы специальных проектов «Клёкнер Пентапласт Рус» Кристиан Колерт. По итогам 2015 г. его объем оценивался в 3 тыс. т с долей «Клёкнер» в 26%.

Потребление ПВХ-пленок в медицинской упаковке также ежегодно растет, хоть и не такими высокими темпами (+6% за 2015 г.). При этом зарубежные поставки не снижаются, несмотря на девальвацию рубля.

Участники конференции также считают пленки наиболее перспективным сегментом потребления ПВХ:

Наиболее перспективные сегменты переработки ПВХ в 2017 году с точки зрения роста потребления

С подробным перечнем мероприятий, прошедших и еще предстоящих в нынешнем году, вы можете познакомиться в нашем разделе календарь.