Конференция «Сера и серная кислота 2016» — основные выводы экспертов

Конференция «Сера и серная кислота 2016» — основные выводы экспертов и аналитиков в нашем обзоре. Информация предоставлена пресс-службой компании-организатора CREON Energy.

Рынок серы и серной кислоты в РФ из года в год сталкивается с двумя проблемами — это транспортировка и перепроизводство. И если первый вопрос хоть и медленно, но начал решаться, то что делать со вторым – по-прежнему непонятно.

«На российских рынках серы и серной кислота наблюдается сейчас примерно схожая ситуация — превышение предложения над спросом и снижение цены на продукт, — отметил в приветственном слове генеральный директор CREON Energy Санджар Тургунов. – Профицит приводит к росту складских запасов. Необходимо искать реальные альтернативные способы применения серы и разрабатывать новые технологии использовании серной кислоты. Помимо этого, предлагаю обсудить вопрос ценообразования на серу».

Аналитик компании Fertecon Янош Гал представил обзор мирового рынка серы. По итогам 2015 г. производство серы в США составило 9.6 млн т, потребление – 9.1 млн т. Страна активно экспортирует продукт, однако велик и импорт – в частности, из Канады ежегодно завозится до 1.8 млн т.

Производство серы в Китае за 9 месяцев нынешнего года составило всего 3.5 млн т из-за вынужденной остановки завода Sinopec, основная часть внутреннего спроса покрывается за счет импорта. Если в 2010 г. он составлял 10 млн т, то уже в 2016 достигнет 12 млн т. Основной поставщик – это Саудовская Аравия, постепенно растет доля ОАЭ.

Янош Гал отметил, что конфигурация мирового рынка серы постепенно меняется, происходит перераспределение основных направлений поставок. Сейчас ключевую роль начинает играть логистическая составляющая. Например, сера из Саудовской Аравии и ОАЭ на мировом рынке выигрывает у российской именно из-за отсутствия длинного логистического плеча. Появляются и новые страны-поставщики, которые, однако, не могут похвастаться низкой стоимостью продукта. Так, Казахстан вырабатывает серу из сырья нефтегазового месторождения Кашаган, Туркменистан — из сырья Галкыныша. Однако отсутствие удобного и простого пути транспортировки значительно снижает конкурентоспособность этой серы.

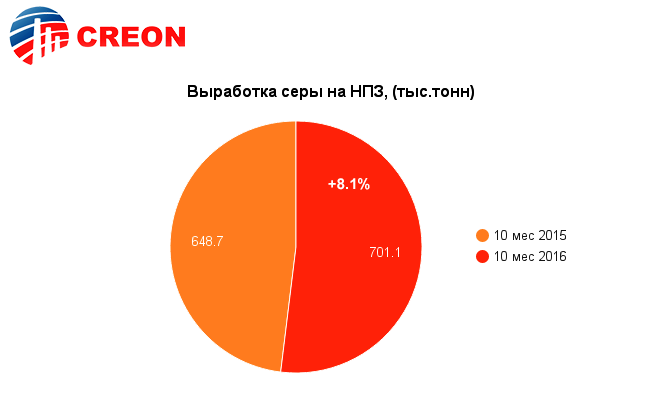

А какова ситуация на рынке серы в России? По итогам 2015 г. производство серы из углеводородного сырья составило 5.94 млн т, прогноз на 2016 предусматривает рост показателя до 6 млн т. Такую информацию сообщила Ольга Вронская, главный специалист отдела мониторинга нефтяной и газовой промышленности ЦДУ ТЭК. Основной объем серы выпускается на ГПЗ (5.15 млн т в 2015 г.). В нынешнем году, прогнозирует эксперт, он вырастет на 1%.

Экспорт серы из РФ в прошлом году составил 3.3 млн т, в 2016 может достигнуть 3.7 млн т. Основные страны-потребители — Марокко, Тунис, Китай.

Выработка серы на НПЗ (тысяч тонн)

В целом по итогам 2016 г. производство серы в России ожидается на уровне прошлого года, это 6.05 млн т. Объем потребления также сохранится на уровне 2.6 млн т. Такие данные привел Николай Мотин, начальник лаборатории газовой серы «Газпром ВНИИГАЗ».

Производство в ближайшие годы будет расти гораздо быстрее потребления, говорит эксперт: «В период с 2020 до 2025 гг. выпуск серы увеличится на 500 тыс. т, потребление — на 250 тыс. т. Профицит внутреннего рынка стимулирует компании к поиску новых сфер применения. Так, разработаны технологии производства дорожно-строительных материалов на основе серы, ведутся работы по их внедрению в промышленность».

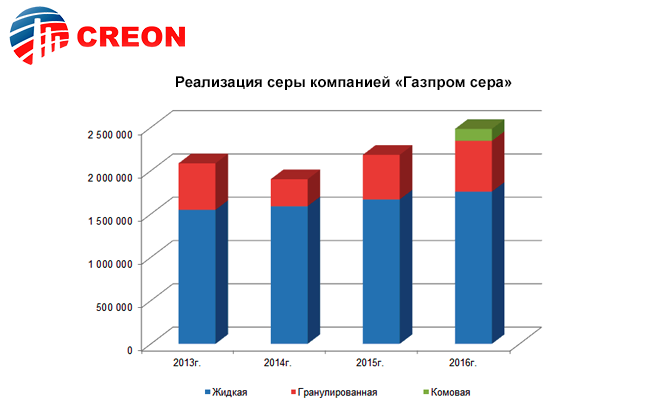

По итогам 2015 г. «Газпром сера» — единый оператор «Газпрома» по реализации серы на рынке РФ — реализовала 2.18 млн т серы, основная часть из которой — жидкая (около 70%). В нынешнем году объем реализации вырастет, сообщил Николай Гуревич — заместитель генерального директора по реализации и логистике.

Реализация серы компанией «Газпром сера»

Среди основных покупателей твердой серы – «ФосАгро-Череповец», «ПГ «Фосфорит», «Метахим», «Азот». На их долю совместно приходится 97% общего объема реализации.

Ключевыми потребителями жидкой серы Николай Гуревич назвал «ФосАгро-Череповец», Балаковский филиал «Апатита», «Воскресенские МУ» и «ЕвроХим-БМУ».

Комментируя вопрос цены серы, докладчик отметил, что даже с появлением новой формулы ориентация на экспортную цену не исчезла: «Сейчас это официально прописано и закреплено в договорах. Да, цена для потребителей напрямую зависит от цены экспортных продаж. Если считать по станции отправления, то средняя цена в 2016 г. значительно ниже прошлогодней».

Профессор кафедры газохимии РГУ нефти и газа им. Губкина Ирина Голубева попросила прокомментировать вопрос складских запасов серы в «Газпром добыча Астрахань»: «По моим данным, на территории предприятия лежат горы комовой серы, и появились они в последнее время».

По словам начальника отдела реализации серы «Газпром добыча Астрахань» Вероники Чилимской, «последние три года годовые объемы отгрузки серы незначительно, но превышают объемы ее выработки, в связи с чем в целом увеличения запасов серы на Астраханском ГПЗ не наблюдается. Рост складских запасов серы с ноября по апрель – исключительно сезонное явление и обусловлено отсутствием отгрузки серы водным транспортом в данный период. Во время отсутствия навигации предприятие накапливает запасы серы для отгрузки ее водным транспортом в навигацию 2017 г.».

Транспортировка жидкой серы последние несколько лет была главной головной болью отрасли. Подвижной состав катастрофически устаревал, перспективы его обновления оставались неясными. В текущем году ситуация наконец-то сдвинулась с мертвой точки, рассказал независимый эксперт Андрей Ващенко. Согласно прогнозу, максимум выбытия цистерн должен наступить в 2019 г. — 260 шт. Уже в нынешнем году дефицит цистерн составил 134 единицы с перспективой дальнейшего увеличения.

По словам Андрея Ващенко, в итоге заинтересованные в решении проблемы игроки рынка пришли к консенсусу. Им стала самостоятельная закупка цистерн потребителями. Так, «ФосАгро-Транс» в 2017 г. планирует ввести в оборот 284 емкостей.

При сохранении текущих тенденций, говорит эксперт, парк старых цистерн под жидкую серу будет списываться плавно, без резкого увеличения дефицита подвижного состава, а на путях будет больше инновационных вагонов.

Представитель «ФосАгро-Череповец» Михаил Девочкин подтвердил эту информацию: «Мы готовы принимать как жидкую, так и твердую серу. Подвижным составом занимаемся, сейчас рассматриваем предложения по цистернам от производителей, приобретение собственного подвижного состава для перевозки жидкой серы будет».

Сегодня вагоностроители переключаются на производство инновационных вагонов, рассказала Нина Борисенко, директор по маркетингу НПК ОВК.

«ТихвинХимМаш» — это новое предприятие железнодорожного холдинга НПК ОВК, которое специализируется на выпуске вагонов-цистерн нового поколения повышенной грузоподъемности. Производственные мощности рассчитаны более чем на 2 тыс. цистерн в год. И за год «ТХМ» смог выйти на плановые мощности.

Освоенная продуктовая линейка предприятия этого года включает семь моделей вагонов-цистерн для перевозки широкой номенклатуры химических продуктов, 2017 — до 20 моделей. В частности, завод освоил выпуск цистерны для серной кислоты модели 15-9545 с увеличенной погрузкой (+9 т). Экономический эффект, говорит Нина Борисенко, составляет до 1.8 млн руб. Компания посчитала процент экономии при использовании этих инновационных цистерн: 11% на потребном парке, не менее 50% на ремонтах и 133 тыс. руб./год на тарифах в расчете на один вагон.

Также предприятие производит цистерну для расплавленной серы (модель 15-6913), которая отличается повышенной грузоподъемностью и объемом котла, а также увеличенными сроками межремонтных пробегов. Дополнительным решением для эффективной эксплуатации являются котел и кожух из коррозионностойкой стали.

Представитель «РМ Рейл» — еще одного российского производителя инновационных цистерн — Максим Буланов рассказал, что их проект стартовал осенью текущего года, сейчас идут точечные переговоры с потенциальными потребителями и перевозчиком. Основным преимуществом цистерны является увеличенная грузоподъемность.

Компания «Евросиб» предлагает свой вариант снижения транспортных расходов при перевозке серной кислоты – комбинированный контейнер. По словам руководителя представительства в Мурманске Вячеслава Ющенко, основным преимуществом является снижение тарифа, т.к. тариф при контейнерной перевозке дешевле в сравнении с перевозкой в цистерне. Также исключается порожний пробег во встречных направлениях и снижается стоимость аренды вагона до 50% за счет попутной погрузки.

По итогам 2015 г. производство серной кислоты в России составило 10.4 млн т, в нынешнем году ожидается рост показателя на 12% до 11.6 млн т, сообщила Мария Дубинина, аналитик CREON Energy. Увеличение производства связано прежде всего с ростом спроса со стороны производителей минеральных удобрений, а также с восстановлением имеющихся производственных мощностей и созданием новых. Однако уже в 2017 г. такой динамики не будет – рост сохранится, но в пределах 2-3%.

Динамика производства серной кислоты и производственные мощности в России в 2012-2016 годах (миллионов тонн)

В 2016 г. крупнейшими производителями серной кислоты в России остались предприятия, входящие в холдинг «ФосАгро» (контролирует более 45% выпуска СК в нашей стране).

Экспорт серной кислоты из России в нынешнем году ожидается на уровне 198 тыс. т, основной потребитель — Казахстан (около 80%).

Структура российского экспорта серной кислоты в 2016 году

В структуре внутреннего потребления наибольшая доля — 73% — в 2016 г. пришлась на химические продукты (фосфорные удобрения, сульфат аммония, капролактам и др.).

Дополнительную информацию на предмет планируемых выставок, конференций и семинаров по тематике полимерной индустрии вы найдете в нашем разделе календарь.