Итоги конференции «Рынок СУГ: движение к открытости»

Конференция «Рынок СУГ: движение к открытости» было организовано компанией «Газпром газэнергосеть» при участии компании CREON Energy, выступившей в качестве оператора мероприятия, и прошло 4 октября 2017 года в рамках ПМГФ. Мероприятие, как и ожидалось, собрало широкий круг отраслевых экспертов, игроков рынка, представителей науки и государственной валсти, позволив обсудить наиболее важные вопросы, стоящие перед индустрией СУГ в России и мире, определив текущее состояние рынка и предусмотрев возможные варианты дальнейшего развития событий.

Конференция «Рынок СУГ: движение к открытости» было организовано компанией «Газпром газэнергосеть» при участии компании CREON Energy, выступившей в качестве оператора мероприятия, и прошло 4 октября 2017 года в рамках ПМГФ. Мероприятие, как и ожидалось, собрало широкий круг отраслевых экспертов, игроков рынка, представителей науки и государственной валсти, позволив обсудить наиболее важные вопросы, стоящие перед индустрией СУГ в России и мире, определив текущее состояние рынка и предусмотрев возможные варианты дальнейшего развития событий.

Сегодня мы представляем вашему вниманию основные итоги конференции «Рынок СУГ: движение к открытости», включая данные аналитиков и мнение экспертов. Информация предоставлена группой компаний КРЕОН Энерджи. Чтобы оценить изменение ситуации на рынке СУГ в динамике рекомендуем вам изучить итоги прошлогодней конференции.

Вместо эпилога

Несколько лет на российском рынке СУГ продолжались баталии на тему его будущего: в какую сторону двигаться, что делать в первую очередь, и кто должен стать инициатором перемен. Теперь вроде бы наступила ясность, ориентиры определены. В этой связи тем более странно выглядят действия некоторых ведомств, которые создали и продолжают создавать искусственные препятствия для развития.

Приветствуя собравшихся, генеральный директор компании «Газпром газэнергосеть» Дмитрий Миронов отметил, что обсуждение темы СУГ на Газовом форуме уже стало хорошей ежегодной традицией:

Мы всегда стараемся собирать на нашем мероприятии всех заинтересованных игроков рынка – и производителей, и потребителей, и госорганы. Такой состав участников позволяет обсудить максимально широкий круг вопросов.

Полет нормальный

По итогам 2016 г. глобальных изменений на российском рынке СУГ не произошло. Как сообщил в рамках обзорного доклада заместитель директора по маркетингу компании «Импэкснефтехим» Леонид Кручинин, «чистое производство» СУГ в прошлом году составило 15.8 млн т, это на 600 тыс. т превышает показатель 2015 г. Основа прироста — это продукты стабилизации НГК и ресурсы ГПЗ Западной Сибири.

Что касается распределения, то отмечен рост потребления СУГ в коммунально-бытовом секторе и ГМТ (+350 тыс. т). Но этот показатель может быть несколько завышен за счет «серого экспорта», предупреждает эксперт. Спрос в нефтехимии увеличился незначительно: рост потребления на дегидрирование компенсировался сокращением потребления в пиролиз. Что касается экспорта, то он прибавил немного — 160 тыс. т, однако продолжает оставаться лидирующим потребляющим сегментом (42% от общего объема).

За 7 месяцев 2017 г. по сравнению с аналогичным периодом прошлого года производство товарных СУГ осталось на прежнем уровне (8.9 млн т), производство ШФЛУ сократилось на 200 тыс. т (до 6.3 млн т), а отгрузка ШФЛУ на пиролиз сократилась на 400 тыс. т. Таким образом, суммарная ресурсная база уменьшилась на 600 тыс. т, из них по грубой оценке 250 тыс. т пришлось на экспорт, 350 тыс. т — на пиролиз. Говорить о том, что это окончательный результат, и по итогам года мы увидим снижение объемов производства СУГ, пока рано,

Существенных изменений в сырьевой базе в среднесрочной перспективе не произойдет. Единственное серьезное ожидаемое событие — пуск в 2018 г. комплекса подготовки газа и конденсата на базе «Роспан интернешнл», это плюс 1.2 млн т/год. В этой связи наибольшее значение для участников рынка приобретают вопросы распределения этих ресурсов, которые обусловлены ценовыми маркерами, корпоративной структурой, налоговым окружением и т.д.

Говоря об экспорте, Леонид Кручинин отметил имеющееся по итогам 7 месяцев снижение относительно прошлого года, что имеет место впервые за последние несколько лет, При этом тенденции изменения структуры экспорта по направлениям остаются прежними: рост отгрузок в традиционно премиальных направлениях — это СНГ (а точнее, Украина), Северо-Западная Европа и Польша. В то же время снижаются поставки в Юго-Восточную Европу и Финляндию.

По мнению докладчика, существенного изменения потребления на внутреннем рынке в этом году не произошло. Хотя необходимо отметить рост среднегодовой цены реализации СУГ на внутреннем рынке, стабильную «маржу розницы» и более сглаженную реакцию цен внутреннего рынка на рост экспортных паритетов. Оценивать влияние других факторов на спрос на внутреннем рынке пока преждевременно.

ФАС России, которая является одним из регуляторов рынка СУГ, выступает категорически против возвращения к балансовым заданиям. «Это самое настоящее средневековье, — говорит начальник управления контроля ТЭК Дмитрий Махонин. — Мы должны двигаться к открытому рынку, а «обязаловка» застопорит процесс. Есть и другие, более подходящие способы реализации балансового газа, например, через долгосрочные договора с формульным ценообразованием. Еще один вариант — биржевые продажи, возможно, на отдельной сессии».

Представитель ФАС рассказал, что по итогам 2016 г. служба признала группу лиц компаний НК «Роснефть», «Газпром» и «Сибур Холдинг» доминирующими на рынке СУГ в сфере комбыта и ГМТ: в прошлом году совокупная доля этих компаний на рынке составила 67.2%.

На вопрос из зала в отношении «Лукойла» г-н Махонин ответил, что показатели по этой компании также тщательно изучались: «Мы все посчитали, в число доминирующих субъектов «Лукойл» точно не входит. Что будет в текущем году — посмотрим, подводить итоги будем в первом квартале 2018 г.».

В целом Дмитрий Махонин считает, что российский рынок СУГ показывает хорошую динамику, и ликвидность растет. Одно из доказательств этого – готовящееся открытие трех новых базисов поставки СУГ. Это будут «Сибур-Тобольск», ГПЗ «Няганьгазпереработка» и «Томскгазпром». Существующие сейчас — Славнефть-ЯНОС (Ярославнефтеоргсинтез); ЛУКОЙЛ-ВНП (Волгограднефтепереработка); Зайкинское ГПП (УПНГ Покровская); Туймазинское ГПП; Гр. НПЗ Сургут: Сургутский ЗСК, УПГ Сургутнефтегаз; Самарская гр. НПЗ: Куйбышевский, Новокуйбышевский, Сызранский; Рязанская НПК (РНПК); Шкаповское ГПП; Гр. НПЗ Пермь: ЛУКОЙЛ-ПНОС (Пермнефтеоргсинтез); ГПЗ СИБУР-Химпром; ГПН-Омский НПЗ (ОНПЗ); НПЗ Газпром добыча Оренбург; НПЗ Орскнефтеоргсинтез; Гр. НПЗ Нижнекамск: ТАИФ-НК, ТАНЕКО, Татнефть им. В.Д. Шашина, ГПЗ Нижнекамскнефтехим; ЛУКОЙЛ-НОРСИ (Нижегороднефтеоргсинтез); КИНЕФ (Киришинефтеоргсинтез); ГПН-Московский НПЗ (МНПЗ); Ангарская НХК; НПЗ Газпром добыча Астрахань; ГПЗ Уралоргсинтез; ГПЗ Управление Татнефтегазпереработка (г. Альметьевск).

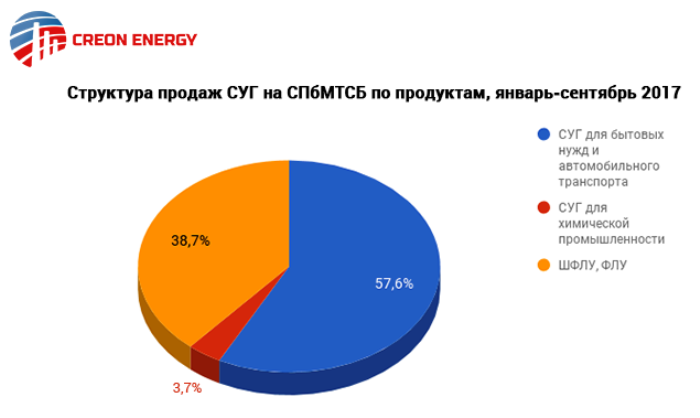

Несомненно позитивным моментом является и улучшение биржевых показателей — по итогам 9 месяцев 2017 г. объем торгов СУГ на «СПбМТСБ» составил 530 тыс. т, это на 71% превышает показатель аналогичного периода прошлого года. Такую информацию сообщил вице-президент биржи Антон Карпов. При этом количество заключенных договоров увеличилось более чем в 4 раза и достигло 4.3 тыс. шт.

В структуре продаж лидируют ШФЛУ и ФЛУ – 38.7%, далее идут СУГи для комбыта и в качестве топлива (57.6%) и СУГ для химической промышленности (3.7%).

Структура продаж СУГ на СПбМТСБ по продуктам за период с января по сентябрь 2017 года (данные: Creon Energy)

В нынешнем году мы достигли заданного совместным приказом параметра ликвидности – продаем не менее 5% от произведенных объемов.

Таким образом, сформированы все условия для отмены ценового регулирования.

— говорит вице-президент биржи.

Участники конференции поинтересовались, не планирует ли биржа создавать рыночный индикатор по ШФЛУ? По словам Антона Карпова, это не исключено в будущем, однако сначала нужно добиться ликвидной торговли.

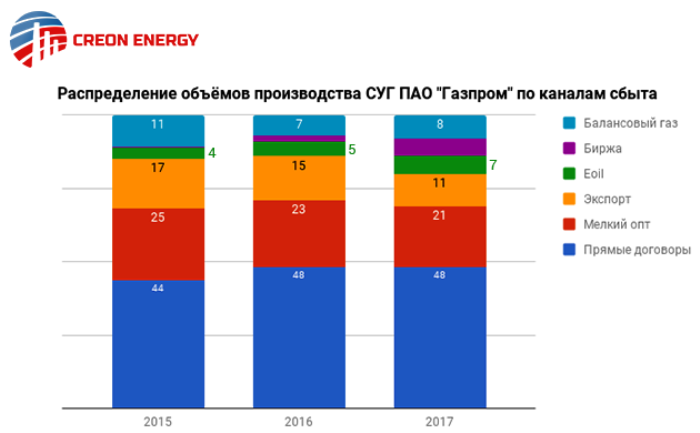

По итогам 2017 г. основным каналом сбыта СУГ на внутреннем рынке останутся прямые договора, рассказал генеральный директор компании «Газпром газэнергосеть» Дмитрий Миронов. Ожидается, что их доля в сбытовой структуре сохранится на уровне 2016 г. — 48% от объема производства заводов «Газпрома». При этом докладчик отметил, что цена прямых договоров определяется на торгах, и доля биржевых продаж последовательно изменяется в сторону увеличения. По итогам 2017 г. она дойдет до 6%. Доля электронных торгов (ЭТП eOil) сохранится на уровне примерно 5-6%.

Распределение объемов производства СУГ ПАО «Газпром» по каналам сбыта (данные: Creon Energy)

Господин Миронов подчеркнул, что важно правильно понимать отношения между торгами на бирже и ЭТП — это не конкуренция, а синергия.

Часть покупателей стабильно предпочитает покупать топливо на бирже и часть — на ЭТП. Используя оба эти канала продаж, мы даем больше возможностей и рынку, и себе. Они дополняют друг друга, и каждый потребитель находит удобный для себя канал реализации, это делает рынок более удобным и открытым.

— заключил эксперт.

Он заявил, что «Газпром газэнергосеть» как крупный игрок российского рынка СУГ должна не только ориентироваться на существующие индикаторы, но и создавать собственные. Сейчас идет разработка прозрачного ценового индикатора — фиксинга PBSURGAZP, который будет рассчитываться на основе результатов торгов и на бирже, и на ЭТП. Следующим этапом станет запуск расчетного фьючерсного контракта. В качестве цены исполнения принимается значение фиксинга PBSURGAZP на пропан-бутан, рассчитанное как среднеарифметическое среднедневных значений цен реализации на торгах eOil.ru и СПбМТСБ за пять последних дней месяца. Базис — станция Сургут Свердловской ЖД.

Крайне маловероятны, но все же возможны ситуации, когда торги проходить не будут ни там, ни там.

В этой ситуации цена на сжиженный газ будет определяться Экспертным советом, в который войдут все заинтересованные стороны: производители, потребители, представители государства, независимые консультанты.

— говорит г-н Миронов.

Создание данного органа является требованием регулятора — Центрального банка РФ. На данный момент состав Совета формируется.

Руководителем Совета мы бы хотели видеть представителя крупнейшего нашего контрагента по СУГ, при этом мы заинтересованы в представительности этого органа и открыты для предложений со стороны игроков рынка.

— отметил Дмитрий Миронов.

Продажи СУГ через ЭТП eOil в мелкооптовом региональном сегменте росли в течение нынешнего года и по итогам 2017 г. могут достигнуть 109.4 тыс. т, это более чем в два раза превысит показатель прошлого года. Такие данные озвучил Сергей Степанов, заместитель начальника управления реализации газа и продуктов нефтехимии компании «Газпром газэнергосеть». По его словам, прямые договора, безусловно, остаются преобладающим способом реализации СУГ, однако и продажи через ЭТП уверенно растут. Это связано с политикой компании по открытию в регионах новых базисов продаж для электронных торгов. Сейчас электронные торги идут с базисов в Нижегородской, Оренбургской, Тамбовской, Липецкой, Волгоградской, Брянской, Белгородской, Орловской и Курской областях. В числе перспективных — Владимирская, Ростовская, Астраханская области, Краснодарский край, Татарстан и ряд других регионов.

Доля реализации СУГ через ЭТП в динамике (данные: Creon Energy)

И себе, и людям

Международная торговая компания Avestra в 2017 г. введет в эксплуатацию первую очередь терминала по перевалке СУГ и пропилена. Объект расположен в городе Маньчжурия — это основная пограничная станция между Россией и Китаем. Как рассказал директор по развитию СУГ Avestra Group Иван Алтынов, объем инвестиций — около $70 млн.

Основная цель создания терминала — развитие импорта СУГ и пропилена из России с дальнейшей дистрибуцией на рынке северо-востока КНР. Годовая пропускная способность первой очереди — 1.8 млн т, из них изо- и н-бутана — 800 тыс. т, пропилена — 200 тыс. т, пропана и СПБТ — 800 тыс. т. Мощность второй очереди, запуск которой планируется в 2019 г., составит 1.2 млн т. Приемка продукции осуществляется из вагоноцистерн и танк-контейнеров, отгрузка — в вагоно- и автоцистернах.

Сейчас мы разрабатываем проект терминала по перевалке метанола и жидкой нефтехимической продукции мощностью 2 млн т/год. Ожидаемый срок ввода в эксплуатацию — 2020 г. Основным продуктом в объеме не менее 1 млн т/год будет метанол. В настоящее время нами рассматриваются несколько проектов по вхождению в акционерный капитал производителей метанола в РФ.

— говорит Иван Алтынов.

Компания «Сибур» считает Китай основным мировым драйвером роста спроса на СУГ – главным образом, за счет увеличения нефтехимических мощностей. Ключевыми поставщиками в КНР являются страны Ближнего Востока и США. Как рассказал Дмитрий Матвеев, руководитель направления «Продажи УВС», рынок Европы можно охарактеризовать как дефицитный: рост спроса в 2017 г. обусловлен переходом нефтехимических предприятий с нафты на газовое сырье. В этой связи Европа остается целевым потребителем для крупных регионов-экспортеров.

В США ожидается превышение темпов роста предложения над развитием внутреннего спроса в условиях увеличения добычи сланцевых углеводородов. В 2017 г. в регионе было небольшое снижение спроса, связанное с увеличением доли этана в пиролизах.

Что касается России и Казахстана, то г-н Матвеев отметил рост потребления со стороны нефтехимических производств в нашей стране и увеличение рынка автогаза в Казахстане. В частности, значительную часть произведенного ресурса в нефтехимическую переработку вовлекает «Сибур» (доля компании в нефтехимическом потреблении РФ — 47%). Нераспределенный на внутреннем рынке объем газа направляется на экспорт (на долю «Сибура» приходится более половины вывозимых из России СУГ).

Сложно, но можно

Участники рынка обсудили итоги аналитического исследования среди автовладельцев, тема которого – «Готовы ли Вы рассмотреть альтернативу используемому топливу?». По итогам опроса выяснилось, что 27.5% респондентов вполне допускают возможность перехода на другое топливо (при экстраполяции на весь российский автопарк это может составить более 11 млн автомобилей). Но четверть автовладельцев предпочла бы дизель, остальные — газ ( что статистически составляет порядка 8 млн человек). Такую информацию сообщил Владимир Кочетков, директор по развитию реализации ГМТ «Газэнергосеть розница». Таким образом, велик потенциал увеличения числа автомобилей на ГМТ с точки зрения пожеланий автовладельцев. И по данным исследования, основной мотивацией перехода на газ служит его стоимость — в два раза ниже, чем у бензина.

Но в настоящее время главные препятствия для перевода автомобилей на ГМТ — потенциальные проблемы с ГИБДД, снятие автомобиля с гарантии и высокие затраты на переоборудование. Именно это, отмечает Владимир Кочетков, стало причиной спада продаж комплектов и установок ГБО. Также большое влияние оказало введение в действия требований ТР ТС 018/2011, после которого оформление соответствующих документов стало и дороже, и дольше по времени.

Тем не менее, игроки рынка не сомневаются – использование газа в качестве топлива будет расти. К 2025 г. реализация СУГ в автомобильном розничном сегменте увеличится главным образом за счет расширения и качественного улучшения инфраструктуры. Об этом заявил Кирилл Распоров, начальник управления розничной реализации «Газпром газэнергосеть». Компания, планируя расширять предложение ГМТ на автомобильном рынке России, придерживается следующей стратегии: качественно развивать АГЗС необходимо и жизненно важно. За период с 2010 по 2017 гг. заправки «Газпром газэнергосети» прошли долгий путь от неэффективных и разнородных объектов до качественного портфеля активов.

Для повышения эффективности компания внедрила на АГЗС визуальные и операционные стандарты, автоматизировала розничный бизнес, создала корпоративную систему безналичных платежей. Кроме того, реализуются специальные программы для увеличения клиентской базы: «Чистый город» для юридических лиц и «Чистая экономия» для физических.

Кирилл Распоров рассказал, что «Газпром газэнергосеть» намерена увеличить продажу СУГ и за счет развития многотопливных АЗС (МАЗС). Подсчитано, что по своим экономическим показателям многотопливные комплексы на 20-40% эффективнее, чем отдельно строящиеся АГНКС и АГЗС. Компания ожидает, что развитие системы МАЗС позволит на 54% увеличить продажу СУГ в ближайшие 10 лет.

И все же создание инфраструктуры не будет иметь смысла, пока не появятся потребители – автомобили на ГМТ. Сейчас для нашего рынка они скорее диковинка, чем норма, а технологии переоборудования для россиян — нечто космическое. На деле же все гораздо проще и доступнее: инженерные компании активно внедряют инновации. Так, ремонтно-механический завод «РариТЭК» освоил производство газовых двигателей RGK.EC.820 (на основе сборочного комплекта «двигатель «КАМАЗ» + газовая система питания EControls»). Как рассказал главный конструктор завода Сергей Селиванов, уже получен сертификат соответствия требованиям ТР ТС 018 семейства двигателей Евро-5 автомобильной и автобусной комплектаций.

Эксперт подчеркнул, что автомобили «КАМАЗ» с двигателем RGK.EC.820 могут эксплуатироваться в самых разных климатических зонах — от Астрахани до районов Крайнего Севера. Кроме того, на базе двигателя автомобильной комплектации разработано семейство двигателей для тракторов и сельхозмашин.

Безопасность – в приоритете

Отдельная сессия конференции была посвящена вопросам безопасности при использовании СУГ. Так, по итогам 9 месяцев текущего года в России зафиксировано 225 взрывов газовых баллонов, это на 35% больше показателя аналогичного периода прошлого года. Такую информацию сообщил Андрей Вычужанин, генеральный директор компании «Газовый вектор».

В региональном отношении больше всего происшествий пришлось на Подмосковье, далее следуют Москва, Свердловская область и Краснодарский край.

Г-н Вычужанин подчеркнул, что все эти ЧП связаны с использованием устаревших баллонов, которые не отвечают современным требованиям безопасности.

О безопасности и комфорте потребителей высказалась генеральный директор «НефтоГаз-Сочи» Юлия Кротова:

Наша компания единственная уполномоченная организация в Сочи и Краснодарском крае по обеспечению населения сжиженным углеводородным газом для бытовых нужд по регулируемым государством ценам, поставщиком которого является «Газпром газэнергосеть». Важнейшим направлением нашей деятельности являются техническое освидетельствование, ремонт, доставка абонентам, а также заправка бытовых баллонов при использовании весовых установок и новейшего оборудования немецкой компании FAS.

Балансовый газ

Г-жа Кротова отдельно остановилась на теме балансового газа, отметив, что в этом сегменте существует множество проблем. Например, есть необходимость разработки госпрограммы по замене устаревшего обменного фонда бытовых газовых баллонов (износ которых достигает 90%) из бюджета региональных властей разного уровня, так как силами только уполномоченного оператора на это потребуются десятки лет. «Что же такое балансовый газ – бизнес или социальная нагрузка?» — задает вопрос эксперт.

Участники конференции продолжили обсуждение предложенного Министерством энергетики законопроекта о гарантирующих поставщиках. «Сейчас балансовый газ – это однозначно социальная нагрузка, — говорит Дмитрий Миронов. – Но на самом деле это должно стать бизнесом, иначе просто не будет работать. Минэнерго пока движется в направлении административного регулирования, загоняя себя и рынок в устаревшие и плохо работающие рамки. На мой взгляд, нужно рассмотреть опыт коллег, для которых балансовый газ – это работающий бизнес. Целесообразно создать некую модель работы и от имени рынка предложить ее министерству. Иначе механизм окажется нежизнеспособным».

Позиция государственных органов по рынку СУГ очень напоминает известное произведение Крылова.

Есть несколько ведомств, обладающих влиянием, и у каждого из них свое видение: одно стремится сделать рынок открытым и реализовать намеченные планы, второе – наоборот, вернуть его на позиции многолетней давности, третье – вводит запреты, ограничивающие развитие. И в данной ситуации нет другого варианта, кроме как договариваться и вырабатывать совместную концепцию.

— говорит Санджар Тургунов, генеральный директор CREON Energy.

В заключении напомним, что полный перечень наиболее важных и интересных отраслевых мероприятий (форумы, выставки, конференции, семинары и прочее) в области химии нефти и газа, полимерной индустрии и смежных областей науки и бизнеса в текущем году вы найдете в нашем разделе календарь.