Итоги конференции «Ароматика 2017»: Не семимильно, но шагаем!

Конференция «Ароматика 2017» прошла 27 октября нынешнего года на базе отеля «Балчуг Кемпински» в Москве. Мероприятие было организовано силами компании Creon Energy и позволило обсудить все наиболее важные вопросы на предмет текущего состояния и перспектив дальнейшего развития индустрии ароматических углеводородов в России и мире.

Конференция «Ароматика 2017» прошла 27 октября нынешнего года на базе отеля «Балчуг Кемпински» в Москве. Мероприятие было организовано силами компании Creon Energy и позволило обсудить все наиболее важные вопросы на предмет текущего состояния и перспектив дальнейшего развития индустрии ароматических углеводородов в России и мире.

Сегодня мы представляем вашему вниманию ключевые итоги мероприятия и выводы аналитиков и экспертов, принявших участие в работе отраслевой конференции. Информация предоставлена компанией организатором.

Ситуация с ароматическими углеводородами на российском рынке, отмечается в пост-релизе организатора тематической конференции, начала меняться в лучшую сторону. Если год назад докладчики тешили себя «верой в светлое будущее», а в реальности не происходило никаких изменений, то уже «сегодня» есть надежда, что то самое «светлое будущее» уже не так недосягаемо.

В своем приветственном слове генеральный директор группы компаний CREON Energy Санджар Тургуновотметил, отметил, что ароматические углеводороды — это то, чем стоит заниматься: производство можно и нужно расширять. Крупные компании заявляют, что стратегии развития нефтехимии разработаны и готовы к реализации. Г-н Тургунов обозначил основной вопрос конференции: каковы перспективы развития рынка, и что делать с потенциально увеличившимся объемом производства бензола.

Традиционный обзорный доклад рынка ароматических углеводородов представил заместитель директора по маркетингу Импэкснефтехим Леонид Кручинин. По его словам, есть позиции, которые не стоят на месте. Например, в 2016 году объем производства толуола увеличился благодаря значительному росту на Омском НПЗ, а к 2017 году пошел на спад, даже несмотря на то, что Омский НПЗ в этом году уже произвел больше, чем в предыдущем. По мнению эксперта, это обусловлено увеличением объема вовлечения толуола в товарные а/б из-за длительных ремонтов на НПЗ. Также сократилось потребление продукта на каучуки, но глобально на рынок толуола это не влияет.

По мнению спикера, самый интересный ароматический продукт сегодня — это бензол. Г-н Кручинин связывает увеличение производства бензола, во-первых, со значительным ростом загрузки риформинга на СНОС (+25 тыс. т), который идет с одновременным снижением потребления на стирол. Во-вторых, с ростом производства на установках пиролиза, который частично обусловлен увеличением объема переработки нафты. И, в-третьих, с отсутствием значимых форс-мажоров на производствах.

В нынешнем году потребление бензола снизилось на 40 000 тонн. Как следствие, можно наблюдать профицит в первой половине года и глобальный рост объема экспорта, превысившего прошлогоднюю отметку на 90 000 тонн.

Прогнозный баланс бензола в 2018 году (Данные: Creon Energy)

В условиях неопределенности влияния различных факторов, г-н Кручинин все же озвучил один из возможных сценарных прогнозов развития рынка в следующем году. По его мнению, производство и переработка каменноугольного бензола существенно не изменятся, установки пиролиза сохранят загрузку, близкую к максимальной. «КуАЗ» увеличит потребление примерно до 195 тысяч тонн, «Омский СК» запустит производство фенол-ацетона, а Омский НПЗ под этот пуск увеличит производство бензола. Суммарное потребление бензола на фенол вырастет, но не поднимется до уровня 2013 г., т.к. спрос на фенол со стороны самого крупного потребителя – «Куйбышевазот» – будет отсутствовать. При реализации такого сценария объем профицита бензола на внутреннем рынке сохранится на уровне 2017 года.

Помимо этого, на конференции «Ароматика 2017» был озвучен и прогноз по ценам – они, как и ранее, будут коррелировать с экспортным паритетом, а размер премии будет определяться локальным балансом спроса-предложения на внутреннем рынке. Этот баланс, отмечают эксперты, во многом будет зависеть от стратегии крупных игроков данного рынка, которые могут регулировать баланс бензола, стабилизируя как объемы производства, так и загрузку потребляющих мощностей.

Следует отметить, что уже в 2015 году бензол традиционно занимал самую большую долю на рынке ароматических углеводородов Российской Федерации. Его производство в упомянутом 2015 году (за вычетом повторной переработки) достигло 1.22 млн т, из этого объема на нефтяной пришлось почти 77%, а на каменноугольный, соответственно, 23%.

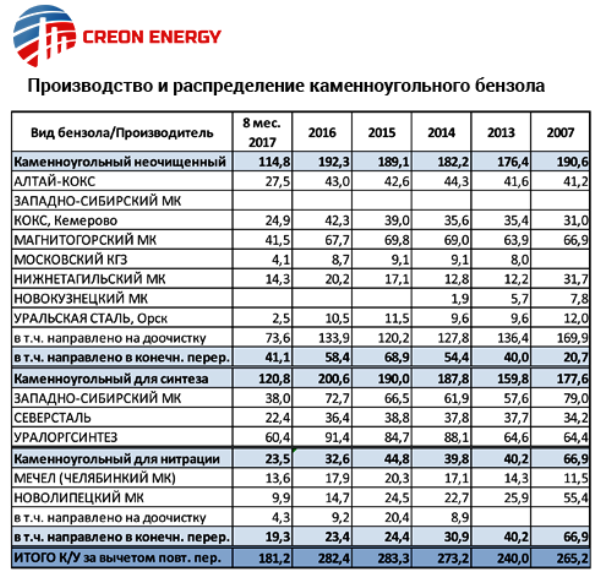

Производство и распределение каменноугольного бензола (Данные: Creon Energy)

Зато загрузка мощностей на территории России по стиролу и полистиролу на сегодняшний день близка к максимальной. Именно эту тему развивал в докладе «Стирол и его переработка. Обзор рынка» Андрей Шифрин, ведущий аналитик CREON Energy. Производство полистирола за семь лет выросло более чем в два раза, в 2014-2016 гг. составив 505-510 тыс. т. По итогам текущего года производство полистирола останется на том же уровне. А потребление полистирола уже три года снижается после достижения максимума в 2013 году, причиной чему служит падение строительного рынка. Напомним, что в 2016 г. производство впервые превысило потребление.

Этилбензол в России производят четыре предприятия, стирол — пять, полистирол — шесть. При этом 90% потребления стирола — полистирол. Суммарная мощность производителей стирола составляет 755 тыс. т, полистирола меньше — 533.3 тыс. т. Также аналитик отметил, что вплоть до 2020 г. новых проектов как по стиролу, так и по полистиролу не ожидается.

Директор дирекции по реализации сырья «ЕвразХолдинга» Сергей Михайлов рассказал о рыночных перспективах каменноугольного бензола. По итогам работы за прошлый год порядка 95% всего производимого в России бензола (нефтяного и каменноугольного) используется внутри страны. До 2017 г. объемы экспорта были незначительные, резкий рост котировок бензола в Европе в начале года привел к удвоению объемов экспорта, причем отгрузки осуществляли не только производители, но и потребители.

Объем производства каменноугольного бензола-сырца в России составляет до 10 тыс. т/мес. (из которых экспортируется до 5 тыс. т/мес.), бензола для синтеза — 10 тыс.т/месяц, бензола для нитрации — 20 тыс. т/мес. В 2017 г. ожидается незначительное снижение емкости российского рынка бензола-сырца в пользу экспорта. В первом квартале поставщики не смогли договориться о сохранении премий на бензол-сырец и переориентировали часть объемов на экспорт, в первую очередь это касается «Алтай-кокса». Также ожидается незначительное снижение емкости российского рынка бензола для синтеза из-за пожара на «КуАЗ» в первом квартале этого года.

Докладчик показал, что наблюдается высокая корреляция котировок бензола и нефти. При этом на долгосрочном горизонте отсутствует корреляция котировок бензола и угля (хотя краткосрочно такая корреляция может наблюдаться). Это объясняется тем, что основной объем бензола на рынке имеет нефтяное происхождение.

Во время последовавшей дискуссии участники конференции пришли к тому, что формально бензол соответствует ГОСТу для синтеза, но проблема в том, что его пробуют и больше не берут. Новое поколение катализаторов очень жестко нормирует микропримеси. На сегодняшний момент предварительные расчеты показали, что можно очищать бензол. Но за такой продукт не будет премии, позволяющей окупать сделанные инвестиции. На решение по очистке, безусловно, есть спрос, но решение это должно быть эффективным!

Следующим спикером стал старший научный сотрудник компании «ВНИИОС-наука» Артур Абсаттаров, который говорил о выделении этилена (этан-этиленовой фракции) из сухих газов каталитического крекинга и реализации его совместно с процессом получения бензола из фракции риформинга алкилароматики С9 или БСФ для производства стирола, а также в качестве мономера для сополимеризации с пропиленом.

Выступление г-на Абсаттарова вызвало новую дискуссию между представителями компаний «Газпром нефть», «Сибур» и «Газпром нефтехим Салават». Участники рассказывали о своем видении ситуации на рынке.

Галина Янгулова, представляющая «ГНС» подтвердила планы на 2018 г., озвученные в первом докладе. Вероятно, компания вернется на прежний уровень производства бензола. Стирол у главного экспортера реализуется в разных объемах, и изменений не предвидится. Реализация бензола увеличится, но незначительно. Растет объем переработки прямогонного бензина, снижается объем переработки ШФЛУ, этана и других углеводородных газов. А все потому, что было принято административное решение, связанное с налоговым вычетом.

Что касается риформинга, «Газпром нефтехим Салават» перераспределяет нефтяные фракции. Бензола стало больше. Потребности со стороны в каменноугольном бензоле уже нет, хотя раньше лимиты были. Но сейчас, по словам представителей, цена на рынке «невкусная» – дорого.

Круглый стол завершила Елена Красовицкая, представляющая «Сибур». Она сообщила, что в 2018 г. ничего глобального не планируется ни по потреблению, ни по производству бензола.

Мы – те самые покупатели параксилола. Объемы не планируем менять, все стабильно.

— подытожила представитель «Сибура».

На конференции также присутствовал независимый эксперт, к.х.н. Юрий Павлов, который презентовал доклад «Разработка и внедрение катализаторов в производствах капролактама по бензольной схеме». Г-ном Павловым были сделаны выводы и предложены способы по внедрению катализаторов МАК-К и К-СО в реакторах форконтакта и дегидрирования в производствах капролактама.

Официальный представитель CREON Capital в России Илья Елагин рассказал об источниках финансирования инвестиционных проектов в российской нефтегазовой отрасли и поделился соображениями о том, что политическая обстановка провоцирует импортозамещение и локализацию, а это означает, что в РФ растет новая волна индустриализации. Г-н Елагин рассказал про открытый в 2016 г. Фонд прямых инвестиций CREON Energy Fund, с совокупным объемом вложений – порядка 100 млн евро. Фонд инвестирует в основной капитал проектов. Эксперты фонда готовы оказать содействие в привлечении и структурировании проектного финансирования. Партнеры финансовой организации – Caceis Bank Luxembourg, Ernst & Young, Arendt & Medernach и группа CREON. Деньги вкладываются в проекты на начальной стадии, а также растущие и сформировавшиеся компании на территории России и стран СНГ.

После источников финансирования разговор зашел о революционных технологиях. Директор представительства GTC Technology Игорь Рогов рассказывал о платформе синтеза ароматики из природного газа по технологии GT-G2A. По словам г-на Рогова, производство ароматических углеводородов из природного газа — революция в мире переработки. Как сообщил докладчик, самая дорогая составляющая стоимости продуктов нефтехимии — себестоимость сырья, которая, как правило, определяется ценами на нефть.

Новый способ превращения природного газа в жидкие продукты происходит за счет применения процесса синтеза по механизму дегидроконденсации метана. Данная технология обладает самой высокой эффективностью конверсии по углероду среди всех применяемых в промышленности процессов. Она особо перспективна для стран с большими запасами природного газа, утверждает г-н Рогов.

Такими оказались основные итоги конференции «Ароматика 2017».

В заключении напомним, что о результатах других отраслевых конференций и анонса по оставшимся мероприятиям в текущем году можно узнать в нашем отраслевом календаре.